#28. L'aparté n° 10 - Xavier LEPINE nous présente NEOPROPRIO

Hello à tous,

Nous sommes très heureux de vous retrouver pour le vingt-huitième (#28) numéro de votre newsletter dédiée au montage d’opérations immobilières.

Dans ce numéro de “mi-mois”, vous allez faire la connaissance de Xavier LEPINE, cofondateur de la société LES NOUVEAUX PROPRIETAIRES qui a pour mission de libérer l’accés à la propriété au travers d’un montage intéressant mobilisant un bail emphytéotique.

Nous achèverons ce numéro en vous partageant l’actualité immobilière la plus récente que nous avons spécialement sélectionnée pour vous.

3, 2, 1 : On est parti 🚀

L’interview du mois :

Comme chaque mois, retrouvez ici notre interview d’un professionnel de l’immobilier qui nous partage son actualité et nous en dit un peu plus sur lui et son activité.

Cette semaine, nous avons eu le plaisir d’accueillir Xavier LEPINE, cofondateur de la solution NEOPRIO.

Et rappelez vous, “nous sommes la moyenne des 5 personnes que nous côtoyons le plus” (Jim Rohn) 🤝🦾.

[UM] : Bonjour Xavier, nous sommes particulièrement ravis que vous ayez accepté notre invitation et de vous prêter au jeu des questions réponses d’(Un)Mute.

Vous êtes un observateur averti du monde de l’immobilier, vous avez notamment été CEO de La Française, vous êtes Président de l'Institut de l'Epargne Immobilière et Foncière (IEIF), de Paris Ile de France capitale économique (PCE) et Senior Advisor auprès de la Banque Rothschild et de Siparex.

Plus récemment, vous avez co-fondé la société des NOUVEAUX PROPRIETAIRES qui a pour mission, au travers de la solution NEOPRIO, de libérer l’accés à la propriété.

[Xavier] : Bonjour à tous les deux et merci pour l’invitation.

Effectivement, j'ai dirigé La Française pendant 20 ans puis, vers 2018, je me suis dit que ce n’était pas possible, qu’à l’instar des autres investisseurs, 98% de nos actifs immobiliers soient du tertiaire alors qu’on ne peut pas se passer de logements et que l’acquisition de leur logement par les classes moyennes était de plus en plus difficile.

J'ai réfléchi à cette situation et me suis demandé la raison pour laquelle on en était arrivé à cette situation, si c’était un problème, et, dans l’affirmative, quelle solution on pouvait apporter.

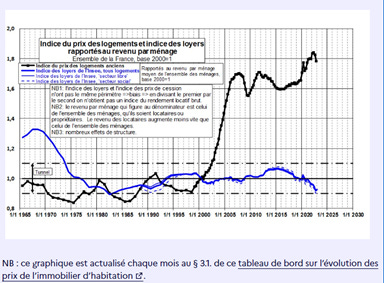

[Xavier] : Depuis le milieu des années 1970, l’indice des loyers observés par l’Insee à structure constante, rapporté au revenu disponible par ménage, est resté presque constant : il a évolué dans un « tunnel » horizontal de largeur 20% dit de Friggit (NDLR : cf. la courbe bleue sur le graphique que nous avons inséré pour illustrer les propos de Xavier). Cela signifie que, pendant cette période, l’inflation des loyers a été bon an mal an égale à la croissance du revenu disponible par ménage (NDLR : cf. également cette présentation sur l’évolution des loyers et des revenus sur le long terme).

De 1965 à 2000, de même, l’indice du prix de vente des logements est resté très stable par rapport au revenu par ménage, évoluant approximativement dans le même « tunnel ». Depuis 2002, il est sorti de ce « tunnel », croissant fortement puis se stabilisant à partir de 2008 à un niveau environ 70% plus élevé (NDLR : cf. la courbe noire sur le graphique).

Ce mécanisme a été renforcé avec la récente hausse des taux d’intérêt dans un contexte où les prix de l’immobilier étaient déjà hauts.

[UM] : C’est là que vous avez eu l’idée de NEOPROPRIO ?

[Xavier] : On s’est effectivement interrogé sur ce que l’on pouvait faire par rapport à cette situation dans laquelle les investisseurs institutionnels se sont désintéressés du logement faute de rendement (et de coûts et risques locatifs) et où les particuliers n’ont plus les moyens d’acheter leur logement.

Alors que les constructeurs automobiles ont choisi, face à cette problématique, de proposer des solutions de leasing (solution qui est d’ailleurs devenue majoritaire par rapport à la vente de véhicules), en matière de logement, les banques ont choisi comme réponse unique d’allonger la durée du crédit quand les taux baissaient.

De notre côté, on s’est dit qu’il fallait redonner de la liberté aux ménages, trouver une solution dans la finance à impact, sans attendre l’intervention de tel ou tel ministre ou de telle ou telle nouvelle loi.

… et nous avons adapté au logement ce qui existe depuis pas mal de temps sur le leasing automobile avec quelques différences de très grandes importances :

le cadre juridique qui sécurise les deux parties, c’est un acte notarié d’acquisition. Nous avons retenu le cadre juridique du bail emphytéotique qui est un contrat très ancien, conclu devant notaire et est très peu réglementée par la loi puisque à part une durée minimum de 18 ans et une durée maximum de 99 ans, les parties sont quasiment libres de définir leurs rapports contractuels.

et surtout, à la différence d’une voiture dont la valeur est quasiment nulle au bout de 10 ans, le logement conserve une valeur très forte, voir augmente historiquement dans le temps. Autrement dit à la différence d’un leasing de voiture où vous savez combien vous perdez tous les mois, avec Neoproprio vous savez combien vous gagnez, épargnez, tous les mois et, si vous étiez locataire, vous arrêtez de payer un loyer à fonds perdu !

Pour illustrer mon propos, je vais prendre un exemple très pratique et concret, celui d’un appartement d’environ 60 m² qu’un promoteur propose à la vente à un prix de 300.000 € et d’un ménage qui gagne 3.500 €.

- S’il n’a pas un apport significatif, sur 20 ans, ça va lui couter 1.820 € par mois (NDLR : emprunt sans apport, taux de 4 % sur 20 ans) ce qui dépasse largement sa capacité d’emprunt.

- Il a effectivement la capacité financière de le louer mais ça va lui couter 1.000 à 1.100 € par mois et cela à fonds perdus.

- Le bail emphytéotique Néoproprio lui concède la propriété temporaire du bien, pendant une durée de 25 ans, pour 1.210 € / mois (soit 910 euros de remboursement d’un prêt immobilier de 150 000 euros (50 % de la valeur du bien) et 300 euros au paiement d’une redevance correspondant à 0,1% par mois de la valeur du bien. Ainsi il réduit de 33% son coût d’acquisition !

L’histoire ne s’arrête pas là, bien au contraire !

Si le Néo propriétaire a envie de déménager, il nous en informe, avec un préavis de 6 mois, et la foncière, partenaire dormant, est engagée à racheter le bien au prix initial d’acquisition moins le temps consommé qui est valorisé à 2% par an…. Et si le prix du bien a augmenté, nous partageons la plus-value 50/50 entre la foncière et le Neopropriétaire sur le montant qu’il a initialement apporté à crédit.

Reprenons notre exemple, 10 ans s’est écoulé et le Néopropriétaire décide de partir et nous lui rachetons au minimum à 80% du prix d’origine (-2% par an x 10 ans). Le Néo propriétaire se voit racheter son bien 120 000 euros minimum et si le prix a également augmenté en moyenne de 2% par an, il reçoit 50% de la plus-value soit 16.460 €. Il reçoit donc un chèque de 136.000 €… mais le reliquat d’emprunt n’est que de 90.000 €, il a donc économisé 46.000 €, soit l’équivalent de 30% de toutes les mensualités de crédits et de redevances des 10 années qui se sont écoulées.

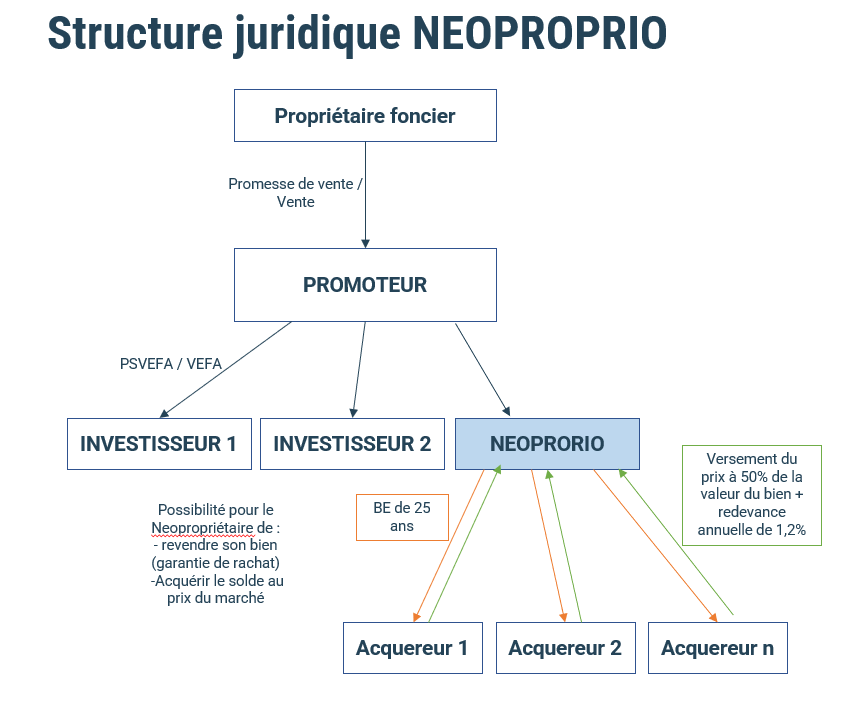

NDLR : Ci-dessous le synopsis qui illustre ce montage.

[UM] : L’option d’un rachat peut-elle être exercée à n'importe quel moment par le Néopropriétaire ?

[Xavier] : Oui, c’est aussi un avantage majeur du dispositif, le Neoproriétaire peut acheter en deux temps. Cette option d’achat peut s’exercer à n’importe quel moment.

[UM] : C’est un montage gagnant-gagnant en sorte ?

[Xavier] : Oui exactement. Certes le néopropriétaire va moins gagner que s’il avait acheté « pleinement » son logement mais il est certain de gagner.

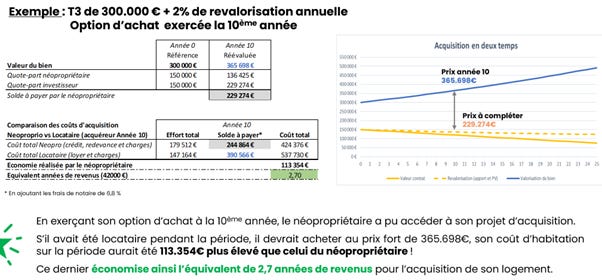

Supposons maintenant que 10 ans plus tard les moyens financiers du Neopropriétaire ont augmenté et que son bien s'est réévalué de 2 % par an et qu’il est passé de 300.000€ à 365.000€. La côte part de ce qu'il a apporté initialement vaut 136.000€ (150.000 € moins la décote de 2%/an sur 10 ans + 50% de la plus-value). Il doit donc acheter à l'investisseur la différence, soit 229.000 €.

Si l’on compare cette situation par rapport à quelqu'un qui serait locataire :

- Sur la période, entre le crédit, la redevance, les charges de copropriété, la taxe foncière qu'il a payée, le cout d’habitation du néopropriétaire sur les 10 ans aura été de 179.000€.

Il doit racheter les 229.000 €. Tu rajoutes les droits d'enregistrement, des frais d'acte, ça l'amène à 244.000€.

- S’il était resté locataire, pendant les 10 ans, il n’aurait payé peut-être que 150.000 € de loyers et de charges de locataires.

Mais s’il veut acheter ce même appartement 10 ans plus tard, il faut qu'il l’achète 365.000 €, plus les droits, donc 390.000 €.

La différence ? c’est 113.000 € d’économisés, soit l’équivalent de 2,7 années de revenus.

Le Néopropriétaire vit ainsi dès l’origine dans le logement dont il a besoin, achète en deux temps, fait l’économie de plus de 110.000 € par rapport à un situation où il serait resté locataire pendant 10 ans puis où il achète son logement. De plus le 2° crédit étant pris 10 ans plus tard, cela revient de fait à payer son logement sur 35 ans !

[UM] : C'est gigantesque.

[Xavier] : Dans la période actuelle, ce modèle permet à la fois au néo propriétaire de bénéficier d’une flexibilité et d’une mobilité proche de celle d’un locataire tout en constituant un outil de protection en permettant d’épargner tous les mois et d’avoir un actif qui peut être transmis à ses ayants droits.

La possibilité d’acquerir le bien en deux temps est également un atout important.

NDLR : Vous retrouvez dans le tableau ci-dessous la comparaison entre les trois régimes et les avantages de Neo propriétaire, issu du site internet les NOUVEAUX PROPRIETAIRES.

[UM] : La promesse est effectivement extrêmement séduisante.

[Xavier] : Tu as là un système qui a un impact social extrêmement fort, qui s'inscrit très clairement comme une réponse aux problématiques actuelles du marché immobilier. Dans le marché actuel, on a les premiers déciles[1] qui correspondent au logement social. Puis c'est de l'intermédiaire et après on a un grand vide parce qu’au-delà on rentre dans le libre avec la problématique que l’on a évoqué au début de notre interview sur la difficulté pour les ménages d’acheter.

Avec Néoproprio, nous avons introduit un système complémentaire qui est une étape de propriété. De la même manière que dans le logement social, on a créé le BRS comme finalement une étape de la vie, Néoproprio se positionne comme une étape clé du parcours résidentiel.

[UM] : Je pensais que Néoproprio était en quelque sorte une adaptation au modèle français des Leasehold anglais[2], mais j’ai l’impression que cela va au-delà.

[Xavier] : Cela va bien au-delà, tout d’abord parce qu’on a en France les crédits à taux fixe. En Angleterre, l’emprunteur rembourse la même somme tous les mois mais il ne sait jamais ce qui est du capital et des intérêts.

En France, au contraire, il dispose d’un tableau d'amortissement qui est contractuel et qui lui permet, à tout moment, de savoir combien il doit à la banque et combien il va récupérer.

Ce mécanisme est la base de notre montage. On profite en quelque sorte « du meilleur des deux mondes ». Le bail emphytéotique permet au néopropriétaire d'être propriétaire et les taux fixes permettent le mécanisme que j’ai décrit tout à l’heure.

[UM] : Comment est perçu montage qui est très novateur, notamment par les établissements bancaires prêteurs ?

[Xavier] : Aujourd'hui, même si nous commençons à discuter avec d’autres banques, nous avons un premier accord avec la SOFIAP, qui est une filiale de la Banque postale et qui intervient sur tout le territoire.

La banque y voit plusieurs avantages. Tout d’abord, elle va prêter moins (50% de la valeur du bien). Elle sait d’autre part et qu’en conséquence elle a plus de chance d’avoir comme contrepartie des gens qui sont solvables. Enfin, elle dispose des mêmes garanties sur le bien que dans le cadre d’une propriété classique, si l’emprunteur ne pouvait pas rembourser son prêt.

Notre proposition est nouvelle, il faut le temps qu’elle s'installe mais beaucoup de gens commencent à avoir entendu parler du dispositif.

Nous l’avons par ailleurs présenté au gouvernement qui, évidemment, est très favorable parce qu’il y voit une réponse à la problématique que rencontrent les classes moyennes qui n'ont plus accès ou des difficultés d’accés au logement du fait de la crise actuelle qui est structurelle et qui devrait durer dans la mesure où on ne peut pas obliger les prix de l'immobilier à s'effondrer.

Notre mécanisme ne nécessite pas d'argent de l'État, pas de support fiscal. Il s’effectue à droit constant.

Il faut « juste » changer un « truc » très important qui est la mentalité. Pas tellement celle des néo propriétaires, parce qu'on a pu tester dans les hauts de France qu’il y avait une forte appétence de la part de ces derniers mais changer la mentalité des investisseurs qui vont intégrer les foncieres.

[UM] : Vous connaissez parfaitement leur fonctionnement 😉. Comment leur avez-vous présenté votre solution et comment ces derniers ont-ils réagi ?

[Xavier] : Nous leur disons que par rapport à un « bail 89 » classique, ils n’ont pas de locataire, donc pas de coûts de gestion locative, pas de frais d'entretien puisque ces derniers sont transférés aux résidents, y compris la taxe foncière puisque c'est le neopropriétaire qui est la paye et a la joie d’aller aux AG !

Il n’y a pas non plus de vacance locative puisque, par définition, il n’y a pas de locataire.

Le risque d’impayé est également réduit puisque, face aux protections dont disposerait un locataire insolvable, ça ne choque personne que l’on puisse saisir le bien d’un propriétaire qui ne paye pas son crédit.

L’investisseur bénéficie également d’un rendement plus élevé.

Reprenons notre exemple : le bien acheté par la foncière est revendu immédiatement, au travers du bail emphytéotique, sur la base de 50% de la valeur mentionnée dans la grille de prix de vente.

Si l’on reprend l’exemple de notre appartement de tout à l’heure à 300.000€, l’investisseur le revend 150.000€. De ce fait, l’investisseur n’a immobilisé que 50% de la valeur du bien et il reçoit tous les mois une redevance qui lui génère un rendement triple net distribuable autour de 3% auquel s’ajoute un rendement comptable annuel courant de 2,5% lié au remembrement, soit un rendement courant annuel de l’ordre de 5,5%.

A ce rendement courant s’ajoute celui lié à la revalorisaiton éventuelle du bien … dont il n’a financé que 50%. Nous lui offrons la possibilité de générer un rendement triple net compris entre 4 % (en l’absence totale d’inflation) à 6 - 8 % (avec 2 à 3 % d’inflation sur longue période). Un rendement bien supérieur aux autres classes d’actifs immobiliers sur les mêmes hypothèses.

[UM] : Effectivement, ça peut être de nature à séduire des investisseurs institutionnels, qui se sont très largement détournés de l’immobilier résidentiel au cours des derniers mois

[Xavier] : Tout ça avec un impact social extrêmement puissant, un investissement immobilier débarrassé des contraintes et coûts de gestion et un rendement supérieur !

[UM] : Est-ce que la nature du droit ou le fait qu’il soit temporaire pose difficulté à vos interlocuteurs ?

[Xavier] : Il est vrai qu’en France, comme d’ailleurs partout dans le monde, la propriété est quelque chose à part. Quelque chose que l’on a dans les tripes. Acheter un logement, c’est le truc de sa vie.

Après, on a un principe de réalité qui consiste à se poser la question de ce que l’on peut acheter.

Il y a des gens qui préfèrent acheter 40 m² en pleine propriété que 65 m² en néo proprio. S’ils le peuvent c’est tant mieux.

Cela étant, s’ils n’en ont pas la possibilité soit parce qu’ils n’ont qu’un seul revenu soit parce qu’ils veulent plus grand parce que leur famille s’agrandi, je pense que nous apportons une réponse intéressante.

Le fait que le bail emphytéotique Neoproprio soit signé devant notaire rassure.

[UM] : Est-ce qu’il y a une granulométrie d’opération et est-ce que vous envisagez des opérations en neuf et en réhabilitation ?

[Xavier] : Nous envisageons dans un premier temps des opérations de 10 à 20 lots.

S’agissant de la réhabilitation, nous ne l’excluons pas même si nous travaillons plutôt actuellement sur des opérations en neuf. Une opération en réhabilitation nécessitera un peu plus d’ingénierie pour s’assurer de l’état qualitatif du batiment et conforter le prix.

Mais finalement, si l’on considére que c’est un contrat financier, le fait d’être en neuf ou dans l’ancien est indiffèrent.

[UM] : Vous ne craignez pas que le modèle de Neoproprio soit imité ?

[Xavier] : Mon rêve absolu, c'est que l'on soit copié (pas trop vite quand même 😉) et que ce modèle devienne une vraie 3e voie.

La courbe de Friggit montre clairement qu’il y a une accélération très forte du prix de l’immobilier à partir des années 2000 et qu’on se heurte à un plafond de pierre qui n’est pas près de retomber.

Alors qu'est-ce qu'on fait ? Une France de locataire mais il faut bien que quelqu’un soit propriétaire et clairement le rendement n’est pas attractif et la loi est défavorable au propriétaire ; une France de propriétaires… mais les acquéreurs n’ont durablement pas les moyens.

Il faut une réponse sociétale qui ne peut pas se réduire à la seule subvention. Elle doit se faire par le montage financier.

[UM] : Lors de notre derniere revue d’actualité, nous avons relayé les annonces de Monsieur le ministre du logement lors du Mipim en soulignant l’absence de grand plan.

[Xavier] : Je comprends la position du gouvernement.

Face aux différentes crises, les gouvernements, comme les banques, sont intervenus mais très souvent comme des pompiers pyromanes involontaires.

Face aux crises des années 80, début des années 90, on a mis en place des dispositifs de subventions fiscales qui se sont traduits par une augmentation des prix et, au final, par la sortie des investisseurs institutionnels au profit d'une autre catégorie d'investisseurs privés subventionnés.

Et donc tu augmentes les inégalités. Tu fais le travail sur le moment mais tu repousses le problème en l’amplifiant.

Le logement n'a pas à être un actif subventionné. Le logement a été un actif d'efficacité économique, au même titre que des actions et des obligations, et doit redevenir un actif d'efficacité économique.

[UM] : J'ai cru comprendre tout à l'heure que vous aviez une première opération ?

[Xavier] : Nous avons une première opération avec Demathieu Bard Immobilier. Nous regardons des opérations dans la région de Nantes, à Noisy-le-Grand et peut-être Paris.

[UM] : Merci beaucoup Xavier de nous avoir accordé votre temps pendant ce long échange et d’avoir partagé avec nous votre vision de l’immobilier.

Ainsi qu’on s’en doutait, c’était extrêmement riche et particulièrement intéressant.

[Xavier] : Merci à vous pour l’invitation et sûrement à bientôt, et en attendant, retrouvez nous sur www.neoproprio.fr pour simuler vos projets.

Les actualités marquantes et intéressantes des dernières semaines 👀

Une sélection flash 🐱🏍 🏍des news et tendances des jours derniers qui nous ont semblées les plus intéressantes.

Du coté JP, des disposition législatives et réglementaires …

#1 - Bail en l’état futur d’achèvement et commande publique

Un BEFA peut relever de la commande publique en raison des aménagements intérieurs demandés par un preneur, ayant qualité de pouvoir adjudicateur (𝐂𝐄, 𝟑 𝐚𝐯𝐫𝐢𝐥 𝟐𝟎𝟐𝟒, "𝐒𝐂𝐈 𝐕𝐢𝐜𝐭𝐨𝐫 𝐇𝐮𝐠𝐨 𝟐𝟏", 𝐧°𝟒𝟕𝟐𝟒𝟕𝟔).

Le juge administratif considère que pour déterminer si un BEFA est un marché public de travaux ou un simple contrat de location, il convient de rechercher, au sein du contrat, si la personne publique "exerce une influence déterminante sur la conception des ouvrages".

Tel est le cas si la personne publique exerce une influence "sur la structure architecturale de ce bâtiment, telle que sa dimension, ses murs extérieurs et ses murs porteurs".

A l'inverse, il n'y a pas d'influence déterminante sur la conception par des "demandes de l'acheteur concernant les aménagements intérieurs" si ces demandes ne sont pas spéciales "du fait de leur spécificité ou de leur ampleur".

Le juge considère enfin que juge que le versement de loyers ainsi que de surloyers pendant dix ans à compter de la livraison du nouveau bâtiment, constituait des paiements différés, prohibés par l'article L. 2191-5 du code de la commande publique.

#2 - La responsabilité pour trouble anormal de voisinage

Le 08 avril 2024, l'Assemblée nationale a définitivement adopté la proposition de loi n°1602 visant à adapter le droit de la responsabilité civile aux enjeux actuels.

Cette proposition de loi prévoit notamment un nouvel article 1253 du Code civil, aux termes duquel :

“Le propriétaire, le locataire, l’occupant sans titre, l’exploitant d’un fonds, le maître d’ouvrage ou celui qui en exerce les pouvoirs, à l’origine d’un trouble excédant les inconvénients normaux de voisinage, est responsable de plein droit du dommage qui en résulte.

Toutefois, lorsque le trouble provient d’activités, quelles que soient leur nature, préexistantes à l’installation sur le fonds, qui se sont poursuivies dans les mêmes conditions et qui s’exercent conformément à la législation en vigueur, la responsabilité prévue au premier alinéa ne saurait être engagée.”

Pour rappel, la théorie du trouble anormal de voisinage est une notion consacrée par la jurisprudence suivant laquelle « nul ne doit causer à autrui un trouble anormal de voisinage » (Civ. 3e, 13 nov.1986, Bull. Civ. III, n°172).

#3 - Police de l'eau – IOTA : obligation de présenter une seule demande d'autorisation lorsque plusieurs projets, y compris successifs, forment une même opération

Par une décision n°460964 du 8 mars 2024, le Conseil d'Etat a précisé de quelle manière doit être appréciée l'obligation de dépôt d'une demande unique d'autorisation pour des travaux relevant de la police de l'eau (article R. 214-42 du code de l'environnement). Une décision qui témoigne du souci de la Haute juridiction administrative de prévenir le risque de "saucissonnage" des projets.

Pour plus de détails, nous vous conseillons de prendre connaissance de l’article publié concernant cette question sur le blog de Gossement Avocats (ici).

#4 - Conformité des demandes de permis de construire

Un dossier de permis de construire qui ne mentionne ni les arbres présents sur le terrain d'assiette du projet, ni leur devenir peut être jugé incomplet (Conseil d'État, 6ème chambre, 20 mars 2024, n°454740, Inédit au recueil Lebon).

Pour en savoir plus, nous vous conseillons de prendre connaissance du post publié par Valentin Carreras sur LinkedIn (ici).

#5 - La justice tranche en faveur des locations saisonnières

La Cour de cassation vient de confirmer que les locations saisonnières ne constituent pas des activités commerciales. Et sont par conséquent compatibles avec le règlement de copropriété.

Saisie par le copropriétaire d’un immeuble situé dans une station de ski, la Cour de cassation a jugé, dans un arrêt du 25 janvier 2024, que l’activité de location en meublé de courte durée n’est pas une activité commerciale si certaines conditions sont remplies. Elle serait donc, à ce titre, compatible avec les clauses « d’habitation bourgeoise » des règlements de copropriété. La Cour précise bien la condition pour que la location ne revête pas de nature commerciale : il faut pour cela qu’elle ne soit accompagnée d’aucunes prestations de service accessoires ou alors seulement mineures. Le Code Général des Impôts pose 4 critères pour définir la nature commerciale d’une activité hôtelière :

petit-déjeuner ;

ménage régulier des locaux ;

fourniture du linge de maison ;

réception de la clientèle.

En l’absence de prestations hôtelières ou para-hôtelières, l’activité reste donc purement civile.

Pour plus de détails, nous vous conseillons de prendre connaissance de l’article publié par QUECHOISIR le 22 mars 2024 (ici).

[1] Pour comprendre les déciles évoqués par Xavier, si on ordonne une distribution de salaires, de revenus, de chiffres d’affaires, etc., les déciles sont les valeurs qui partagent cette distribution en dix parties d’effectifs égaux. Ainsi, pour une distribution de salaires :

- le premier décile (noté généralement D1) est le salaire au-dessous duquel se situent 10 % des salaires ;

- le neuvième décile (noté généralement D9) est le salaire au-dessous duquel se situent 90 % des salaires.